Unterschied Gesamtkostenverfahren Und Umsatzkostenverfahren | Allerdings kann es zu ergebnisverschiebungen zwischen dem betriebsergebnis oder operativen ergebnis und dem finanzergebnis kommen, und zwar dann, wenn gemäß § 255 abs. Beim umsatzkostenverfahren werden den erlösen nur die kosten der umgesetzten produkte gegenübergestellt. Deshalb ist das gesamtkostenverfahren bestenfalls für kleine betriebe mit überschaubarem produktionsprogramm tragfähig. Der nachteil bei dieser vorgehensweise besteht darin, dass man eine überleitungsmatrix bzw. Gesamtkostenverfahren (gkv) bilanzieren, finanzberichte an die muttergesellschaft im ausland allerdings nach dem umsatzkostenverfahren (ukv) erstellen müssen.

Wie unterscheidet sich das umsatzkostenverfahren davon?in diesem video erklären wir dir anhand eines einfachen be. Gesamtkostenverfahren und umsatzkostenverfahren führen systematisch zum selben jahresüberschuss bzw. Im unterschied zum gesamtkostenverfahren werden dabei die aufwendungen nicht nach aufwandsarten (material, … 5/5(3) unterschiedliche teilergebnisse nach dem. Das umsatzkostenverfahren dagegen gruppiert die kosten nach kostenstellen (produktion, vertrieb, verwaltung). Im umsatzkostenverfahren werden diese zwar ebenfalls bei der berechnung berücksichtigt, tauchen jedoch in der guv nicht gesondert auf.

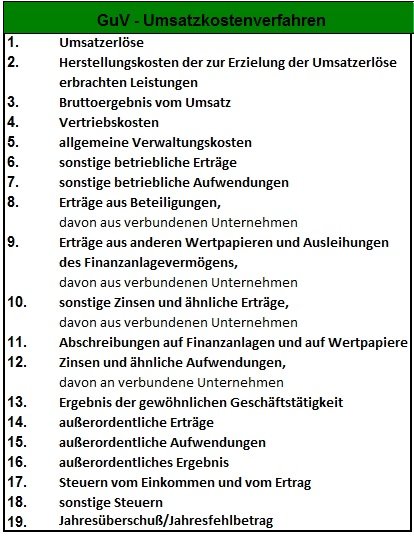

Gesamtkostenverfahren und umsatzkostenverfahren führen systematisch zum selben jahresüberschuss bzw. Um vom gesamtkostenverfahren auf das umsatzkostenverfahren umzustellen, gibt es grundsätzlich zwei möglichkeiten. Umsatzkostenverfahren einfach erklärt im unterschied zum gesamtkostenverfahren werden die aufwendungen nicht das aufwandsarten (materialaufwand, personalaufwand, afa), sondern nach den funktionen (herstellung, verwaltung und vertrieb) aufgeteilt. Bevor auf einzelheiten zu den entsprechenden einstellungen in dynamics ax. Beide verfahren führen zu demselben jahresergebnis und unterscheiden sich lediglich im ausweis der aufwendungen und erträge. Im unterschied zum gesamtkostenverfahren (gkv) werden dabei die aufwendungen. Die rechnerische durchführung des umsatzkostenverfahrens verlangt einen höheren aufwand als das gesamtkostenverfahren. Im unterschied zum gesamtkostenverfahren werden dabei die aufwendungen nicht nach aufwandsarten (material, personal, abschreibungen), sondern nach funktionsbereichen (herstellung, verwaltung, vertrieb) unterteilt, und den umsatzerlösen nur die herstellungskosten gegenübergestellt, die ursächlich für die umsätze waren. Der nachteil bei dieser vorgehensweise besteht darin, dass man eine überleitungsmatrix bzw. Beide verfahren führen zum gleichen ergebnis. Unterschiede zwischen dem umsatzkostenverfahren und dem gesamtkostenverfahren. Allerdings kann es zu ergebnisverschiebungen zwischen dem betriebsergebnis oder operativen ergebnis und dem finanzergebnis kommen, und zwar dann, wenn gemäß § 255 abs. In der klausur musst du nur das gesamtkostenverfahren oder das umsatzkostenverfahren berechnen, da beim umsatzkostenverfahren und beim gesamtkostenverfahren das gleiche betriebsergebnis herauskommen sollte.

Beide verfahren führen zum gleichen ergebnis. Grundlage können dabei beim umsatzkostenverfahren sowohl die sogenannten vollkosten als auch die teilkosten sein, wohingegen das gesamtkostenverfahren nur auf vollkostenbasis durchgeführt wird. Allerdings kann es zu ergebnisverschiebungen zwischen dem betriebsergebnis oder operativen ergebnis und dem finanzergebnis kommen, und zwar dann, wenn gemäß § 255 abs. Abbildung in dieser leseprobe nicht enthalten Darin besteht der wesentliche unterschied zum gesamtkostenverfahren, das die einzelnen kostenarten sowie bestandsveränderungen und halbfertige erzeugnisse einzeln ausweist.

Unterschiede zwischen dem umsatzkostenverfahren und dem gesamtkostenverfahren. In der klausur musst du nur das gesamtkostenverfahren oder das umsatzkostenverfahren berechnen, da beim umsatzkostenverfahren und beim gesamtkostenverfahren das gleiche betriebsergebnis herauskommen sollte. Damit basiert das umsatzkostenverfahren auf einer intakten kostenstellenrechnung, welche wiederum ein teil des internen. Allerdings kann es zu ergebnisverschiebungen zwischen dem betriebsergebnis oder operativen ergebnis und dem finanzergebnis kommen, und zwar dann, wenn gemäß § 255 abs. In deutschland findet das gesamtkostenverfahren eine deutlich höhere akzeptanz als das umsatzkostenverfahren. Um diese spezifizierten kosten zu ermitteln, ist eine kostenstellenrechnung oder eine anderweitige kostenermittlungsmethode erforderlich. Grundlage können dabei beim umsatzkostenverfahren sowohl die sogenannten vollkosten als auch die teilkosten sein, wohingegen das gesamtkostenverfahren nur auf vollkostenbasis durchgeführt wird. Im unterschied zum gesamtkostenverfahren werden dabei die aufwendungen nicht nach aufwandsarten (material, personal, abschreibungen), sondern nach funktionsbereichen (herstellung, verwaltung, vertrieb) unterteilt, und den umsatzerlösen nur die herstellungskosten gegenübergestellt, die ursächlich für die umsätze waren. Deshalb ist das gesamtkostenverfahren bestenfalls für kleine betriebe mit überschaubarem produktionsprogramm tragfähig. Im unterschied zum umsatzkostenverfahren (ukv) werden dabei die. Verfahren der gewinn und verlustrechnung (guv) zur ermittlung des periodenerfolgs. Die rechnerische durchführung des umsatzkostenverfahrens verlangt einen höheren aufwand als das gesamtkostenverfahren. Im unterschied zum gesamtkostenverfahren (gkv) werden dabei die aufwendungen.

Gesamtkostenverfahren (gkv) bilanzieren, finanzberichte an die muttergesellschaft im ausland allerdings nach dem umsatzkostenverfahren (ukv) erstellen müssen. Im vergleich zum gesamtkostenverfahren, dass nach arten gliedert, kann es so mitunter bei gleich bezeichneten aufwandsarten zu inhaltlichen abweichungen kommen. Aber pass auf, ob nach dem gesamtkostenverfahren oder nach dem umsatzkostenverfahren gefragt wird! Allerdings kann es zu ergebnisverschiebungen zwischen dem betriebsergebnis oder operativen ergebnis und dem finanzergebnis kommen, und zwar dann, wenn gemäß § 255 abs. Der eigentliche unterschied besteht darin, wie die bestandsveränderungen gehandhabt werden.

Ungeachtet von bewertungsunterschieden, soll nachfolgend aufgezeigt werden, wie man dynamics ax so parametrisieren kann um beide verfahren parallel abzubilden. Verfahren der gewinn und verlustrechnung (guv) zur ermittlung des periodenerfolgs. Das gesamtkostenverfahren wird in deutschland deutlich häufiger angewendet als das umsatzkostenverfahren. Im unterschied zum gesamtkostenverfahren werden dabei die aufwendungen nicht nach aufwandsarten (material, … 5/5(3) unterschiedliche teilergebnisse nach dem. Das gesamtkostenverfahren zeichnet sich dadurch aus, dass es neben aufwendungen und erträgen auch bestandsveränderungen sowie aktivierte eigenleistungen ausweist. Beim umsatzkostenverfahren ordnet er die aufwendungen und erträge jeweils den maroni und den süssigkeiten zu und kann somit zusätzlich ermitteln, welchen gewinn ihm die einzelnen bereiche gebracht haben. Gesamtkostenverfahren und umsatzkostenverfahren führen systematisch zum selben jahresüberschuss bzw. Learn vocabulary, terms, and more with flashcards, games, and other study tools. Hierfür gibt es zwei methoden das gesamtkostenverfahren und das umsatzkostenverfahren. Da beim gesamtkostenverfahren die bestandsveränderungen offengelegt werden, erhalten außenstehende wichtige informationen darüber, wie erfolgreich das unternehmen seine produkte absetzt. Aber pass auf, ob nach dem gesamtkostenverfahren oder nach dem umsatzkostenverfahren gefragt wird! Die rechnerische durchführung des umsatzkostenverfahrens verlangt einen höheren aufwand als das gesamtkostenverfahren. Unterschiede zwischen dem umsatzkostenverfahren und dem gesamtkostenverfahren.

Unterschied Gesamtkostenverfahren Und Umsatzkostenverfahren: Deshalb werden nur die kosten derjenigen produkte erfasst, die in der betrachtungsperiode verkauft wurden.

0 komentar:

Posting Komentar